A veces, la mejor inversión proviene de los lugares más incuestionables.

Sin lugar a dudas, la inteligencia artificial (IA) es una de las mayores tendencias de inversión de nuestro tiempo. Empresas como Nvidia ofrecen el hardware de IA más potente. Empresas como Comfort Systems USA también se benefician de ayudar a construir los centros de datos necesarios para la IA. La IA también tiene una gran demanda de electricidad, y también ofrece a compañías eléctricas como Vistra Excelente Tails.

Nvidia, Comfort Systems USA y Vistra han crecido en más del 1,000% en los últimos cinco años, y las tendencias de IA son realistas y se benefician de muchas empresas en múltiples industrias. Pero hay compañías monstruosas poco conocidas que no tienen nada que ver con la IA, pero aún superan todo.

Si invierte $ 10,000 en un taller Build-A-Bear (BBW) -1.36%)) Hace cinco años, el inventario fue de $ 225,000, y aumentó sus inversiones en Nvidia más de $ 10,000 durante el mismo período. De hecho, la pequeña compañía de juguetes ofrece a los inversores un 2,150% de rendimiento. Es una historia que debes creer.

Fuente de la imagen: Getty Images.

Una increíble historia de regreso

Para ser justos, establecer el reloj hace cinco años podría tener un poco de selección de cerezas. Las existencias de Build-A Bear cayeron muy temprano en la pandemia. Hace cinco años era el momento adecuado para comenzar un reloj. Dicho esto, el crecimiento rentable de la compañía fue espectacular.

A partir del 1 de febrero de 2020, Build-a-Bear había generado $ 339 millones en ingresos totales durante 12 meses. Para el 1 de febrero de 2025, había ganado 12 meses de ingresos después de aproximadamente 47% a $ 496 millones. Esto representa una tasa de crecimiento anual combinada (CAGR) de aproximadamente el 8%.

El taller Build-A-Bear tiene más de 600 tiendas, algunas de las cuales son propiedad de la compañía, mientras que otras son franquiciadas. Los clientes vienen y tienen la experiencia general. Eligen hermosos juguetes y los “personalizan” controlando cuánta pelusa entra dentro.

Build-a-Bear parece disfrutar de la mayor demanda por algunas razones simples. En primer lugar, la compañía fue fundada en 1997. Los jóvenes en ese momento ahora son padres y llevan a sus hijos con ellos por las experiencias nostálgicas que tuvieron. La compañía también hizo un buen trabajo al inclinarse hacia las tendencias mediante la licencia de personajes populares en programas de televisión modernos dirigidos a los niños. Tampoco evitan usar el comercio electrónico para su ventaja.

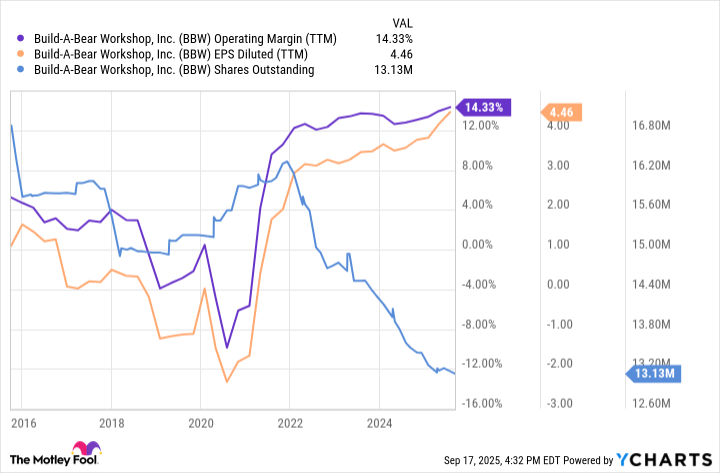

Los ingresos de Build-A-Bear están aumentando constantemente. Pero su rentabilidad y su uso en efectivo son igualmente impresionantes. El margen operativo actual del 14% es el más alto de la historia. Sus ganancias por acción (EPS) también son las más altas de la historia. Esto se debe en parte a que es el más bajo de la historia.

Datos de margen de operación de BBW (TTM) con ycharts

En resumen, la demanda es fuerte para elevar las construcciones, márgenes de ganancias. La compañía tiene requisitos de capital relativamente bajos y, por lo tanto, está libre de deudas. Por lo tanto, la gerencia devolverá las acciones a los accionistas al recomprar acciones. Y en los últimos años, hemos estado pagando dividendos especiales en línea con el dividendo trimestral.

¿Puede la fórmula seguir funcionando con este inventario barato?

Las acciones de Build-a-Bear actualmente tienen una relación precio a ganancias (P/E) de 16. Se ha dado, pero ha sido más barato en el pasado. Sin embargo, un P/E de 16 sigue siendo un descuento en todo el mercado de valores, lo que significa que hay un riesgo de valoración mínimo aquí.

Las acciones de Build-a-Bear siguen siendo relativamente económicas, entonces, ¿podemos continuar ofreciendo nuestro negocio a fórmulas simples que se han convertido en acciones de monstruos en los últimos años? (Como recordatorio, esta fórmula es un crecimiento consistente, fuertes ganancias, ganancias generosas para los accionistas). Creo que se puede hacer.

Hay dos factores que permitirán que Build-A-Bear continúe creciendo. Primero, el tráfico de consumidores sigue siendo positivo incluso en una economía estadounidense tensa. En el segundo trimestre de 2025, el tráfico de la tienda aumentó un 3%. Y la evolución de la compañía en un negocio más coleccionable ha impulsado el crecimiento del comercio electrónico del cuarto trimestre del 15%. En segundo lugar, Build-A-Bear ha abierto muchas ubicaciones nuevas en el mercado internacional.

Este crecimiento puede mantener un fuerte margen para los edificios. Cuanto más tráfico tenga la tienda en una tienda propiedad de la empresa, mejor será rentable. Y ese crecimiento se produce a través de lugares donde las franquicias y licencias son, lo cual es un mayor ingreso de margen. Entonces, su margen de beneficio puede ser el más alto de la historia, pero parece ser sostenible.

Suponiendo que sea sostenible, espero que Build-a-Bear continúe pagando dividendos y recomprando acciones. Después de todo, no es mucho necesario cuando se trata de invertir efectivo en otro lugar de su negocio.

Para ser claros, no esperamos un rendimiento de acciones de más del 2,000% en acciones de Build-A-Bear en los próximos cinco años. Sin embargo, según lo correcto para el negocio actual y los precios bajos de las acciones, no sería sorprendente si superaran el promedio del mercado nuevamente en los próximos cinco años.