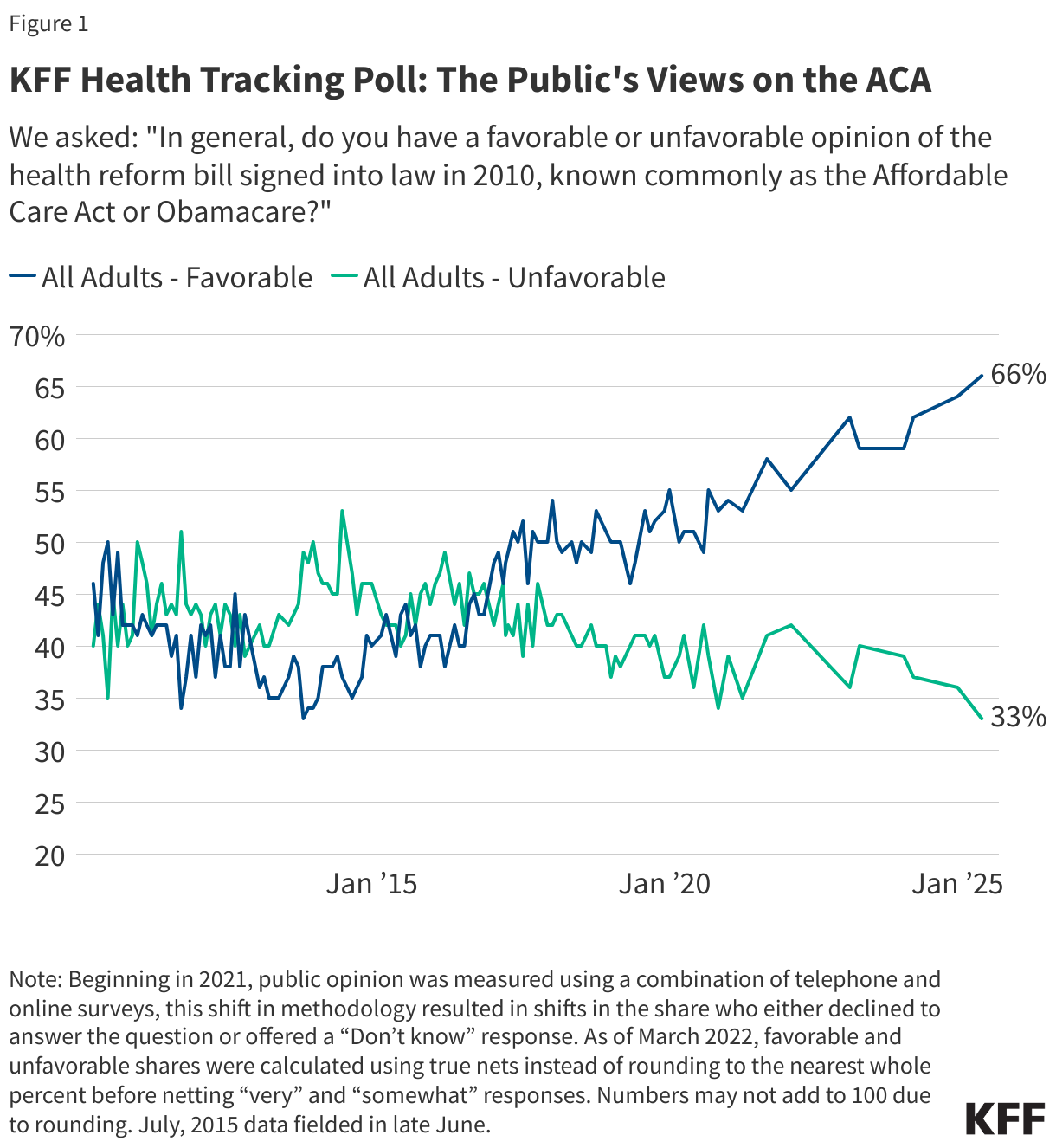

Aunque la ACA entró en pleno vigor en 2014 y millones de personas la firmaron, más personas ven la ley de manera desfavorable que favorable, y su derogación se convirtió en un grito de guerra republicano durante la campaña de 2016. Un esfuerzo de alto perfil para derogar la ley después de la elección del presidente Donald Trump fue finalmente derrotado tras la reacción pública. El debate sobre la derogación de la ACA fue un buen ejemplo de las compensaciones inherentes a cualquier política de salud. Los republicanos intentaron recortar el gasto y la regulación federales, lo que daría como resultado que menos personas fueran elegibles y menos protecciones para las personas con condiciones preexistentes. Las encuestas de KFF muestran que los esfuerzos por derogar la ACA llevaron a un mayor apoyo público a la ley, que continúa hasta el día de hoy.

Aunque el presidente Trump no logró derogar la ACA en su primer mandato, su administración eliminó la penalización por mandato individual, recortó los fondos federales para Asistencia al Consumidor (Navigator) en un 84 %, redujo el alcance en un 90 % y amplió los programas de seguros a corto plazo que excluyen la cobertura de condiciones preexistentes.

En un extraño desarrollo de políticas, la administración Trump cortó los pagos a las aseguradoras de la ACA para compensarlas por reducir los costos para los pacientes de bajos ingresos. Sin embargo, es probable que las aseguradoras respondan aumentando las primas, lo que resultará en mayores subsidios y gastos federales en primas, y un fortalecimiento de la ACA.

Durante el mandato del presidente Trump, la administración de Biden firmó una legislación que restablece la financiación de extensión y amplía los créditos fiscales para las primas para ayudar a pagar las primas de los inscritos en el Mercado ACA, lo que genera tasas de inscripción récord y tasas de personas sin seguro históricamente bajas.

El aumento del crédito fiscal para las primas expirará a finales de 2025, a menos que el Congreso y el presidente Trump tomen medidas. Si estos créditos fiscales expiran, las personas que compren seguros subsidiados podrían ver pagos de primas mensuales significativamente más altos, lo que podría hacer que algunos seguros pierdan su valor de mercado.

El segundo mandato del presidente Trump ya marcó el comienzo de cambios en las políticas federales que alterarán significativamente el funcionamiento del mercado de la ACA, la protección del consumidor y la elegibilidad para créditos para primas. Los cambios importantes en la Ley de Reconciliación Presupuestaria de 2025, incluida la eliminación de la renovación automática, la eliminación de los límites a los reembolsos de créditos fiscales cuando aumentan los ingresos y el endurecimiento de los controles de elegibilidad, dejarán a 2 millones de personas sin seguro, predice la Oficina de Presupuesto del Congreso (CBO).