Las tarifas hipotecarias podrían aumentar modestamente en abril a medida que las empresas y los consumidores apoyan el aumento de las tarifas en las importaciones.

Todas las tasas hipotecarias predicen que el riesgo es incorrecto. Lo distintivo de este abril es la incertidumbre sobre los aranceles y los impactos económicos.

“Los pronósticos de la tasa hipotecaria son particularmente difíciles por ahora dados los aranceles podrían reavivar la inflación y la frenada del crecimiento económico”, dijo Kara Ng, economista senior de Zillow.

Las tarifas más altas podrían aumentar la inflación

El pronóstico de la hipoteca se escribió a fines de marzo, y la administración Trump había planeado imponer tarifas más altas a las importaciones del mayor socio comercial del país a partir del 2 de abril. ¿Pero qué país es? ¿Qué producto? La administración se negó a proporcionar detalles.

Son persistentes en el uso de información incompleta sobre las políticas gubernamentales para decidir si comprar una casa o bloquear la tasa hipotecaria.

La única certeza es que, si se impone, los aranceles más altos se transferirán en última instancia como precios más altos para las empresas y los consumidores de EE. UU. El presidente de la Reserva Federal, Jerome Powell, dijo en una conferencia de prensa después de la reunión de política monetaria del 18 al 19 de marzo que todos los pronosticadores han adquirido la “inflación del cliente” incendiada en el pronóstico de inflación de 2025.

Los economistas de la calificación de Fitch eran aún más aburridos. “La nueva administración estadounidense ha lanzado una guerra comercial global que reduce el crecimiento de los Estados Unidos y el global, aumenta la inflación de los Estados Unidos y ralentiza los recortes de tasas de interés en la Reserva Federal”, escribió el economista en el comentario.

Enlaces entre inflación e hipotecas

En su comentario el 18 de marzo, Fitch estimó que el “choque personalizado” agregaría 1 punto porcentual a la inflación. Ese será un paso atrasado importante, hasta la velocidad que vimos específicamente en septiembre de 2023.

El objetivo de la Reserva Federal es mantener una tasa de inflación del 2% en la medida preferida conocida como el índice de precio de gasto del consumidor central. Esa tasa de inflación alcanzó su parte superior del 5,6% hace dos años y medio y ha estado en una tendencia a la baja desde entonces. Pasó un 3.7% en septiembre de 2023, cayendo al 2.8% en la última lectura en febrero, y se espera que caiga al 2.7% en marzo.

La tasa hipotecaria cayó con inflación. Según Freddie Mac, las hipotecas a 30 años promediaron 7.2% en septiembre de 2023 y 6.65% en marzo de 2025.

Si las tasas de inflación rebotan debido a los aranceles, la tasa hipotecaria también puede ser mayor.

Sin embargo, hay alta incertidumbre

Si los aranceles más altos finalmente resultan en tasas de interés hipotecarias, el aumento puede no ocurrir pronto. Esta es una razón por la cual esta predicción se hace con precaución.

Otra razón de la sospecha es que los aranceles ya están aumentando las tasas hipotecarias. Los prestamistas han sabido durante mucho tiempo que los aranceles podrían ser altos. “Hemos sido quemados en tarifas hipotecarias durante meses”, dice Chen Zhao, Jefe de Economía de Redfin.

Ella señala el aumento de las tasas hipotecarias desde septiembre, cuando la votación reflejó una fuerte oportunidad para que Donald Trump fuera elegido nuevamente. Los precios alcanzaron su punto máximo durante la semana de la inauguración.

Las tasas hipotecarias podrían aumentar en última instancia si los gerentes aumentan los aranceles sobre más productos de los esperados. Pero si muchos países y productos están exentos de tarifas más altas, “los precios pueden caer un poco”, dice Zhao.

No dejes que la imprevisibilidad te impida comprar

A medida que ingresamos a la temporada de vista a casa de primavera y verano, sería excelente si las tasas hipotecarias son bajas y la política económica es más predecible. Sin embargo, las tasas hipotecarias están al norte de 6.5%, y los planes de tarifas cambian con frecuencia.

Entonces, el consejo es actuar cuando es un buen momento para comprar y venderlo personalmente, y evitar el momento de decisiones tan importantes con respecto a los pronósticos con respecto a la dirección de la hipoteca.

“Los compradores de viviendas deberían estar buscando una ventana de tasa hipotecaria baja que cree oportunidades temporales y que no estén esperando una disminución sostenida para avanzar”, dijo Ng, y agregó que Zillow espera que la tasa hipotecaria anual restante esté cerca del 6.5%.

Lo que predicen otros predictores

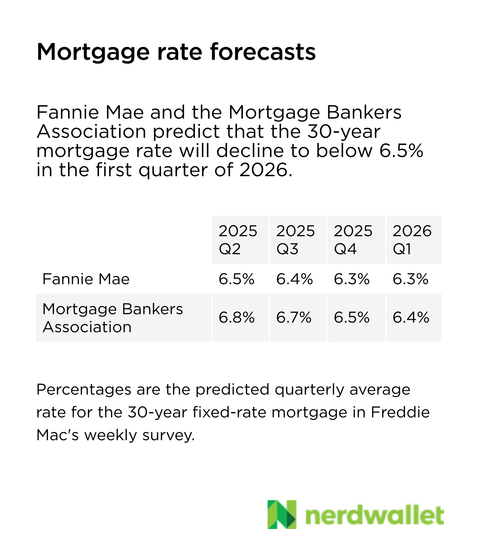

La tasa hipotecaria a 30 años promedió 6.8% en los primeros tres meses de 2025, según una encuesta semanal realizada por Freddie Mac. La Asociación de Banqueros Hipotecarios y el Fannie hipotecario Fannie pueden predecir que la hipoteca de 30 años caerá por debajo del 6.5% en los primeros tres meses de 2026. Fannie puede predecir una disminución más pronunciada que el MBA.

Lo que predije en marzo y lo que pasó

A finales de febrero, escribí que las tasas hipotecarias podrían “permanecer en los primeros dos tercios del nivel de marzo, pero podrían aumentar después del 19 de marzo, cuando concluyó la reunión de establecimiento de la Reserva Federal”. Este pronóstico no se puso en pánico.

En lugar de dejar niveles en los primeros dos tercios del mes, las tasas hipotecarias se movieron. La tasa hipotecaria promedio fue más baja que en febrero en marzo.

Artículo de abril Outlook de hipoteca: La tasa de Swait de ansiedad con tarifa se produjo originalmente en Nerdwallet.